- Investering 101

Private Equity vs. Investment Banking: Hva er forskjellen?

Private equity (PE) og investeringsbank (IB) er to av de mest innflytelsesrike sektorene innen finans... - Investering 101

Private Equity vs. Offentlig egenkapital: Hva er forskjellen?

Private Equity vs. Public Equity: et evigvarende diskusjonstema blant investorer. Begge investeringsstrategiene... - USA meglere

6 beste amerikanske aksjemeglere (juli 2025)

Aksjehandel på nett har aldri vært mer tilgjengelig. Det finnes nå et bredt spekter av online aksjemeglere... - Investering 101

Private Equity vs. Venturekapital: Hva er forskjellen?

Å navigere i finansverdenen kan ofte virke som å vasse gjennom et hav av sjargong. Blant de mange begrepene... - britiske investorer

7 beste britiske aksjemeglere (juli 2025)

Med et stort utvalg av meglere å velge mellom, har det aldri vært enklere å komme i gang med aksjehandel. Hvis du... - Investering 101

Hedgefond vs Private Equity Fund: Hva er forskjellen?

Å navigere i alternative investeringer kan være en utfordrende oppgave, spesielt når det gjelder...

markeds~~POS=TRUNC

Linqto-kollapsen: Hva det betyr for investorer før børsnotering

Securities.io har strenge redaksjonelle standarder og kan motta kompensasjon fra gjennomgåtte lenker. Vi er ikke en registrert investeringsrådgiver, og dette er ikke investeringsrådgivning. Vennligst se vår tilknytning.

Linqto på randen

Linqto, en investeringsplattform som lar brukere få tilgang til aksjer i privateide selskaper, begjærte seg konkurs 8. juli 2025.

Dette kunne sette pengene til investorer som hadde brukt Linqto til å få tilgang til aksjer i private selskaper, særlig kryptovalutaselskapet Ripple, i fare.

Den største bekymringen stammer fra konkursbegjæringen, samt erklæringen fra Dan Siciliano, Linqtos administrerende direktør:

«Linqto hadde oppdaget alvorlige mangler i selskapets etablering, struktur og drift som reiser spørsmål om hva kundene faktisk eier. Selskapet står overfor «potensielt uoverstigelige driftsutfordringer».»

For å forstå hva som skjedde, må vi først diskutere Linqtos forretningsmodell og hva de tilsynelatende ikke har gjort som annonsert.

Linqto forklart

Private versus offentlige aksjer

Privateide selskaper er vanligvis ikke tilgjengelige for de fleste investorer. Dette er fordi deltakelse i innsamlingen for denne typen selskaper er begrenset til «akkrediterte investorer», en betegnelse som strengt tatt er definert av SEC (Sikkerhet-og utveklsingskommisjonen).

Akkrediterte investorer må enten ha en svært høy inntekt, vanligvis over 200,000 1 dollar/år (med det tilleggskriteriet at denne inntekten skal være stabil), eller en høy nettoformue på over XNUMX million dollar (unntatt deres primære bolig).

Aksjer i private selskaper er generelt tilgjengelige enten gjennom deltakelse i finansieringsrunder (en aktivitet som ofte utføres av private equity-firmaer) eller i «sekundærmarkeder», der tidlige investorer, grunnleggere eller ansatte kan selge noen av aksjene de eier før en børsnotering.

kilde: Linqto

Dette kan åpne tilgang til selskaper som ellers ikke er investerbare, inkludert Open AI, SpaceX, Kraken, Shield AI eller Ripple, for eksempel. Linqto er en av slike sekundære markedsplasser for private aksjer.

Linqtos forretningsmodell

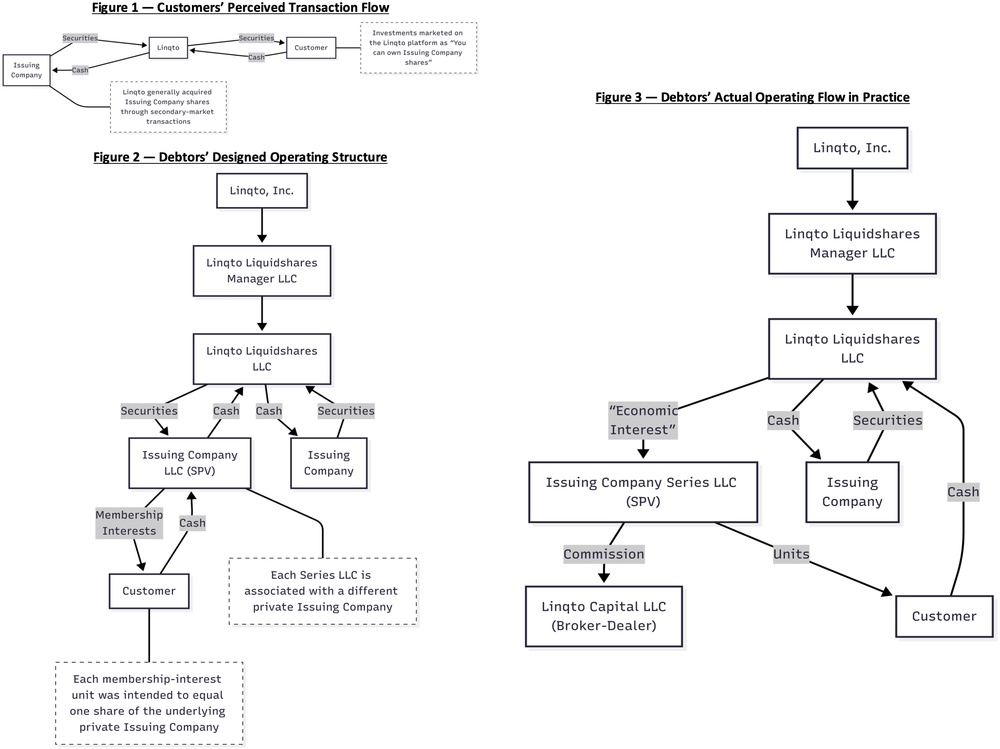

Linqto lovet brukerne sine tre hovedfunksjoner: umiddelbar eierskap, direkte økonomisk interesse i selskapet knyttet til aksjen, og atskillelse av eiendeler, der brukernes eiendeler holdes på en separat konto fra Linqtos egne eiendeler.

kilde: Linqto

Linqto har som mål å investere i selskaper i mellom- til senfase som de tror vil bli børsnotert eller oppkjøpt innen de neste fem årene.

Så for de fleste investorer vil måten å «tjene penger» fra investeringen sin i private selskaper være å avvikle Linqto-posisjonen sin etter at bindingsperioden etter en børsnotering eller et oppkjøp utløper, og enten motta kontantene på bankkontoen sin eller aksjene på en meglerkonto.

Blant Linqtos fordeler var et svært lavt startminimum ($ 1,000), et av bransjens laveste.

Måten Linqto tjente penger på var ikke gjennom gebyrer, ettersom de ikke hadde noen carry-, juridiske, administrative eller profittgebyrer. De tjente i stedet penger med en kjøpspremie, ved å videreselge andelen av private selskaper de eide til en «rimelig» premie (den faktiske prosentandelen ble ikke oppgitt).

Som det viser seg nå, var noen av disse premiene ganske store, med rapporter om en påslag på 60 % på Ripple-aksjer, og kanskje enda høyere (alt over 10 % blir vanligvis flagget som potensielt svindel av SEC).

Linqtos modell krever at de bruker spesialkjøretøy (SPV-er), som er et separat selskap som er konkurs fjernstyrt, noe som gir brukerne ekstra beskyttelse mot potensielle økonomiske problemer for Linqto.

kilde: Bondoro

Hva gikk galt?

| Promise | Reality |

|---|---|

| SPV-struktur for aktivbeskyttelse | Ingen SPV-er opprettet; eiendeler samlet |

| Lave kjøpspremier | Avslag på 30 %–150 % rapportert |

| Segregering av kundens eiendeler | Ingen juridisk segregering funnet |

På grunn av konkursbegjæringen har en god del informasjon blitt offentliggjort.

Det ser ut til at Linqto eier aksjer verdt 500 millioner dollar i 111 selskaper på vegne av kundene sine. Noen av de mest fremtredende firmaene som var tilgjengelige gjennom Linqto var Stripe, Zipline, Scale AI, Ripple, Patreon, Kraken og Acorns.

Hovedproblemet er at Rettsdokumenter indikerer at Linqto aldri formaliserte sin lovede struktur for spesialforetak (SPV), opprettet ikke serie-LLC-er, eller førte skikkelige registre.

kilde: Bondoro

Så, i motsetning til det svært klare løftet om atskillelse av eiendeler, som fortsatt vises på Linqtos forside, samlet plattformen eiendeler uten juridisk atskillelse eller individuell eiendomsrett, ifølge Thomas Braziel, en advokat som delte hans analyse av saken på X.

Så dette virker som et klart tilfelle av svindel, i hvert fall i den forstand at løftene som ble gitt ikke ble innfridd.

Imidlertid, som forklart av John E Deaton, også en advokat, var det ingen betydelig svindel ved kjøp av aksjer med brukernes penger. Så pengene ser ikke ut til å ha blitt stjålet, men selskapsstrukturen var aldri slik som annonsert.

Deaton er advokat i Massachusetts og kunderepresentant for Linqto. hvem selv investerte nesten en halv million dollar i private selskaper gjennom plattformen.

«Den andre GODE nyheten er at ALLE aksjene i selskaper folk investerte i (Circle, Ripple, Uphold, Kraken, SpaceX, osv.) er til stede og regnskapsført. Det eneste forbeholdet er at 3 % av aksjene i Ripple som skulle vært der, ble solgt uten folks viten – men midlene knyttet til salget er der.»

De juridiske problemstillingene synes å være flere:

- Ingen SPV-oppsett, i strid med løftet som ble gitt.

- For høy påslag på enkelte varer og transaksjoner.

- Linqto kan ha tillatt noen individer som ikke var akkrediterte investorer å delta i private aksjesalg, i strid med føderale verdipapirforskrifter.

Hvem har skylden?

Den første skylden ser ut til å falle på selskapets grunnleggere, ekteparet Bill og Vicki Sarris, ettersom beslutningen om ikke å opprette SPV-strukturen på riktig måte sannsynligvis ble tatt av dem.

Linqto sag en ny administrerende direktør utnevnt i mars 2025, Daniel Siciliano, som nå skylder på den tidligere ledelsen i selskapet. Med ham ble hele ledergruppen byttet ut, inkludert administrerende direktør i Linqto Capital, juridisk direktør i Linqto Capital, driftsdirektør og administrativ direktør.

Daniel Sicilianos uttalelse ved utnevnelsen hans tyder på at han visste at noen problemer var under oppseiling.

«Jeg gleder meg til å bli med i Linqto i dette vendepunktet i selskapets historie.»

Til tross for det presserende behovet for å endre vår tilnærming til samsvar med regelverk, tror alle vi i den nye ledergruppen at Linqto har løftet om å frigjøre reell verdi.

Mesteparten av det nye lederteamet kommer fra Nikkl, et selskap som nå har stoppet driften. Det var også aktivt i det private kapitalmarkedet.

Alt i alt ser det ut til at styret i selskapet enten visste om eller nylig innså at det var et stort problem, og bestemte seg for å fortelle sannheten til regulatoren før de ble etterforsket på et senere tidspunkt.

«Det er avgjørende å ta tak i de regulatoriske problemene som ikke ble løst av den tidligere ledelsen umiddelbart. Når vi gjør det, er vi sikre på at vi kan levere på vårt opprinnelige oppdrag på en måte som er i full overensstemmelse med alle lover og forskrifter.»

Mike Huskins - Linqto Capitals nyutnevnte juridiske direktør.

Den nye ledelsens posisjon, som omtalt i Wall Street Journal, er at de oppdager problemet, som ennå ikke er klart hvor sann en slik påstand er, og rettsforhandlingene vil sannsynligvis avklare hvem som visste hva.

«En intern etterforskning hadde avdekket alvorlige brudd på verdipapirlovgivningen og praksis langt utover mindre compliance-problemer.»

Mye av det vi oppdaget om tidligere forretningspraksis hos Linqto er urovekkende.»

Dan Siciliano – Linqtos nye administrerende direktør

Hva blir det neste for Linqto-brukere?

Mest sannsynlig vil det følge en langvarig juridisk kamp, der den nye ledelsen prøver å redde selskapet, den gamle ledelsen nekter for enhver forseelse, og retten må finne ut om selskapets styre virkelig ble lurt eller aktivt bestemte seg for å se en annen vei.

Selve konkursen kan være i juridisk limbo, ettersom Linqto-aksjonærene (eieren av selskapet, ikke brukerne) ser ut til å ville kjempe konkursbehandlingen.

Et kjernespørsmål er hva som vil skje med brukernes eiendeler og penger.

En mulighet er at eiendelene må likvideres, noe som sannsynligvis er verst tenkelige scenario. Dette er fordi disse aksjene er svært illikvide, ettersom de ikke børsnoteres.

Så et tvangssalg av en stor del av private aksjer kan redusere verdien deres, og et rettspålagt brannsalg vil sannsynligvis ikke realisere den sanne verdien av eiendelene.

Et bedre alternativ ville være at selskapet restrukturerte, ryddet opp i praksisen sin under konkursbehandlingen, og deretter kom seg ut av konkursen igjen. Hvis dette er mulig og godkjent av domstolene, vil det sannsynligvis være en måte for brukerne å investere privat uten å skape uønskede økonomiske tap.

Alt i alt ser det ut til at Linqto faktisk kjøpte aksjene de sa de ville, om enn med et for høyt påslag, og mange av disse selskapene har siden vokst betydelig, noe som betyr at noen av eiendelene faktisk kan være verdt mye mer enn de fremstår i balansen.

Så det er fortsatt en mulighet for Linqto-brukere å få pengene sine tilbake, eller til og med tjene penger på investeringene sine, avhengig av hvordan konkursen går og kostnadene fra advokatsalærer.

Hvor ellers kan man få tilgang til private delinger?

Linqtos kollaps satte naturligvis risikoen ved å investere i private equity-markeder i søkelyset. Samlet sett er dette et segment som er mindre transparent, mindre regulert og mer utsatt for svindel enn de mye mer granskede offentlige markedene.

Dette bør imidlertid ikke avskrekke erfarne investorer fra å vurdere ideen.

For det første beviser situasjonen at sektoren faktisk er godt regulert, og potensiell svindel blir avdekket.

For det andre bør risikoene ideelt sett håndteres ved å spre investeringen på tvers av flere plattformer, og ved at private equity-investeringen bare utgjør en del av hele investeringsporteføljen.

Hvis du oppfyller kravene og er komfortabel med risikoen, tilbyr flere plattformer tilgang til muligheter før børsnotering:

Forge Global: En av de største private aksjemarkedsplassene, og tilbyr andeler i nyere oppstart som SpaceX, Stripe og Databricks. Minimum starter vanligvis rundt $100,000 XNUMX.

EquityZen: En populær plattform som lar akkrediterte investorer kjøpe seg inn i private selskaper med minimumskrav så lave som $5,000. Tidligere tilbud inkluderer selskaper som Discord og UiPath.

Rainmaker Securities: En fullservicemegler som hjelper til med å skaffe og forhandle private aksjesalg, inkludert muligheter i selskaper som OpenAI, Stripe og Palantir.

Hiive: En nyere plattform med sanntids bud/spørprising for hundrevis av private selskaper. Gjennomsiktig og lavt gebyr, med minimumskrav som starter rundt $25,000 XNUMX.

MicroVentures: Tilbyr samlet tilgang til selskaper på sent stadium gjennom spesialformål (SPV), inkludert tidligere investeringer i SpaceX og Instacart.

EquityBeeLar investorer finansiere utøvelse av ansattes aksjeopsjoner i oppstartsbedrifter, ofte til rabatterte verdsettelser, med minimumsbeløp på rundt 10,000 XNUMX dollar.

Augment: En digital-first-markedsplass som viser sanntidspriser for aksjer før børsnotering, målrettet mot teknologikyndige investorer og tilbyr lavere transaksjonsgebyrer.

StartEngine privatDenne plattformen ble lansert sent i 2023 og tilbyr akkrediterte investorer tilgang til Regulation D-tilbud i venture-støttede selskaper i senere faser. I løpet av de første ni månedene genererte den 16.5 millioner dollar i omsetning, med gjennomsnittlige investeringer på rundt 32,000 XNUMX dollar.

Er investeringer før børsnotering i faresonen etter Linqto?

Situasjonen med Linqto burde ikke direkte påvirke selskapet hvis aksjer det eier for øyeblikket.

I verste fall kan det føre til et midlertidig overskudd av tilbud i det sekundære private markedet, og bare dersom retten skulle beordre en umiddelbar og total likvidasjon av alle Linqto-eiendeler, uavhengig av prisen som kunne oppnås for dem.

Omdømmeskaden bør også være begrenset, ettersom de mest utsatte firmaene som Ripple allerede tar forebyggende tiltak.

«Forståelig nok har det vært mange spørsmål fra de som trodde de kjøpte Ripple-aksjer fra Linqto, og hva som skjer videre.»

Det vi vet fra våre registre er at Linqto eier 4.7 millioner aksjer i Ripple, utelukkende kjøpt på annenhåndsmarkedet fra andre Ripple-aksjonærer (aldri direkte fra Ripple).

Brad Garlinghouse gjentok at firmaet selv aldri solgte aksjer til Linqto eller hadde noe formelt forretningsforhold med plattformen.

Konklusjon

Linqtos situasjon er ganske uheldig, og forhåpentligvis bør den ikke føre til tap av penger for brukerne som stolte på plattformen.

Dette bør imidlertid ikke endre hvordan det mye større feltet av private equity-investeringer oppfattes. I hvert fall ikke mer enn tidligere skandaler i offentlige markeder (Enron, subprime-lån) har påvirket den langsiktige investerbarheten i offentlige markeder.

Investering er en iboende risikabel aktivitet. Et mer illikvidt marked, som private equity, er enda mer risikabelt. Dette er likevel en stadig mer attraktiv sektor, ettersom verdens ledende selskaper som OpenAI eller SpaceX utsetter børsnoteringer mye mer i dag enn tilsvarende selskaper de siste tiårene.

Med mye penger som strømmer inn i sektoren, øker fristelsen for at skurker feilaktig fremstiller handlingene sine og svindle investorer. Derfor er det kanskje å foretrekke å velge plattformer som er veletablerte og godt revidert, samt å ikke bare bruke én plattform.

Investorer bør også være oppmerksomme på forretningsmodellens åpenhet, der velforståtte gebyrer noen ganger er å foretrekke fremfor mer ugjennomsiktige gebyrfrie tilnærminger.

{kind=link}